Банк России видит в страховщиках жизни ресурс притока "длинных денег" в экономику, такие данные приведены в «Обзоре ключевых показателей страховщиков», подготовленном ЦБ.

"Имеется значительный потенциал пополнения экономики «длинными» деньгами вслед за развитием страхования жизни в России", - говорится в документе.

"Имеется значительный потенциал пополнения экономики «длинными» деньгами вслед за развитием страхования жизни в России", - говорится в документе.

По данным ЦБ, доля вложений страховщиков жизни в государственные и муниципальные ценные бумаги, корпоративные облигации, которые в основном являются средне- и долгосрочными вложениями на 23 процентных пyнкта выше (40%), чем у страховщиков по иным видам страхования (по состоянию на конец I квартала 2016 года).

Тем не менее, крупнейшим типом инвестиций страховщиков жизни в России, несмотря на сокращение доли, остаются вложения в депозиты (29% на конец I квартала 2016 года, 37,6% на конец 2014 года). В I квартале 2016 года были изменены требования к размещению резервов страховщиков жизни, в том числе выросла разрешенная доля вложений в ипотечные ценные бумаги, концессионные облигации стали доступны

Тем не менее, крупнейшим типом инвестиций страховщиков жизни в России, несмотря на сокращение доли, остаются вложения в депозиты (29% на конец I квартала 2016 года, 37,6% на конец 2014 года). В I квартале 2016 года были изменены требования к размещению резервов страховщиков жизни, в том числе выросла разрешенная доля вложений в ипотечные ценные бумаги, концессионные облигации стали доступны

для инвестиций страховщиков.

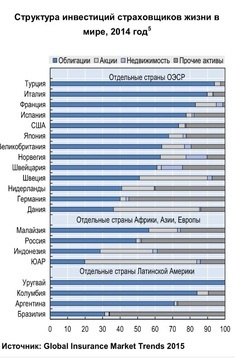

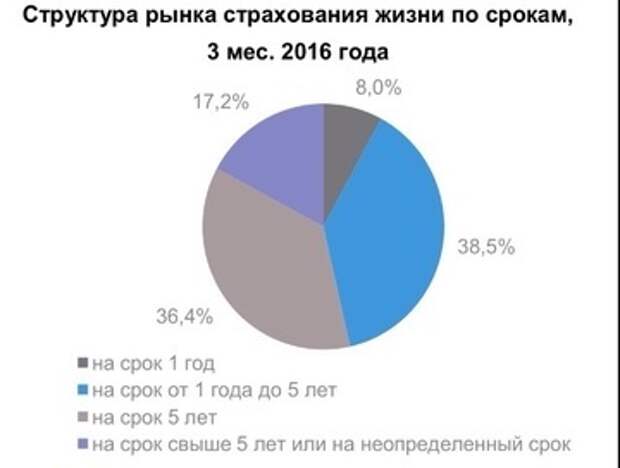

В соответствии с мировой практикой, большая часть активов страховщиков жизни инвестируется в облигации. Средняя для стран ОЭСР доля вложений в облигации составляет 66,2%. В структуре инвестиций отдельных стран большую долю занимают вложения в долевые инструменты. К таким странам, например, относятся ЮАР и Дания. В России более 50% взносов по страхованию жизни приходится на долгосрочные договоры (свыше 5 лет), что также позволяет страховщикам вкладывать средства страховых резервов в долгосрочные инструменты.

Свежие комментарии